1. La economía nacional en lo que ha transcurrido de 2003

Al concluir el noveno mes de 2003 la economía nacional muestra claras señales de haber comenzado a superar la larga fase recesiva que se inició a fines de 1998 y se extendió hasta 2002. En los dos primeros trimestres de 2003 el crecimiento acumulado fue de poco más de 5% respecto al último trimestre de 2002 y el mismo habría continuado en el tercer trimestre. La reactivación en curso se basa en un cambio favorable del contexto externo relevante para la economía nacional, en la mejora de la competitividad de la producción nacional y en la modificación de la situación financiera, con el consecuente vuelco de las expectativas, que generó el éxito de la operación de canje “voluntario” de la deuda pública. En ese marco, la prima de riesgo-país se redujo marcadamente y se mantuvo desde entonces en torno a 700 puntos básicos, el tipo de cambio nominal se estabilizó, luego de su abrupta reducción en junio, los depósitos bancarios continuaron creciendo apreciablemente y las tasas de interés en moneda nacional cayeron pronunciadamente.

Entre los factores externos procedentes de fuera de la región que contribuyeron a la recuperación de la economía nacional destacan: la desvalorización del dólar frente al euro, la reducción de las tasas de interés internacionales, la mejoría de los precios mundiales de varios productos agropecuarios de peso en la pauta exportadora uruguaya y la reapertura de los mercados no aftósicos, especialmente los de Estados Unidos y Canadá, a las carnes vacunas uruguayas. En contraste, el precio del petróleo se mantuvo en niveles elevados.

Entre las influencias favorables procedentes del ámbito regional destacan: la recuperación de la economía argentina (que está creciendo a buen ritmo luego de la vertical caída del año pasado), la mejora de los indicadores financieros de los dos países limítrofes y la pronunciada apreciación de sus monedas, con el consiguiente impacto favorable sobre el tipo de cambio real de Uruguay con sus vecinos. En contraste, el crecimiento de la economía brasileña en el primer semestre de 2003 fue nulo.

En este Informe se supone que durante el último trimestre del año continuarán operando los favorables factores internacionales y regionales que caracterizaron a los primeros nueve meses del año.

En lo que sigue se exponen los supuestos respecto de las condiciones políticas y de financiamiento del sector público, así como en relación con la política económica oficial que prevalecerían en lo que resta del año en curso. Estos elementos resultan clave para hacer previsiones sobre la economía uruguaya al cabo de 2003.

-

Se considera que el acuerdo con el FMI continuará vigente.

-

Se supone que el gobierno podrá hacer frente a sus necesidades de financiamiento en 2003 con los recursos que proveerán los organismos financieros multilaterales y con los resultantes de la colocación de títulos en el mercado doméstico y/o en el mercado internacional y del incremento previsto de la emisión monetaria.

-

Se supone que el Banco Central mantendrá bajo control la oferta monetaria para que el aumento de la cantidad de dinero no ejerza presiones imprevistas sobre el nivel general de precios y/o el tipo de cambio.

-

Se presume que el Banco Central procurará restarle volatilidad al tipo de cambio.

-

Se considera que el gobierno continuará estimulando la expansión del crédito bancario, mediante la reducción de encajes sobre los depósitos en moneda nacional y de las tasas de interés del BROU, en el entendido de que la misma podría contribuir a consolidar la reactivación y, por esa vía, a mejorar la recaudación tributaria. 1

-

Se supone que el gobierno seguirá promoviendo la desdolarización del crédito bancario y de la deuda pública, mediante la colocación de títulos en unidades indexadas (UI) y el fomento de la concesión de créditos en moneda nacional.

-

Se estima que el gobierno continuará impulsando el desarrollo de nuevas formas de financiamiento no bancario de los sectores productivos.

-

Se supone que la política fiscal continuará siendo restrictiva y de efectos recesivos. La política de abatimiento del déficit fiscal se basará en el perfeccionamiento de la administración tributaria y en la reducción del gasto público en términos reales, particularmente del gasto en salarios y jubilaciones.

2. Proyecciones sobre las principales variables para el “cierre” de 2003

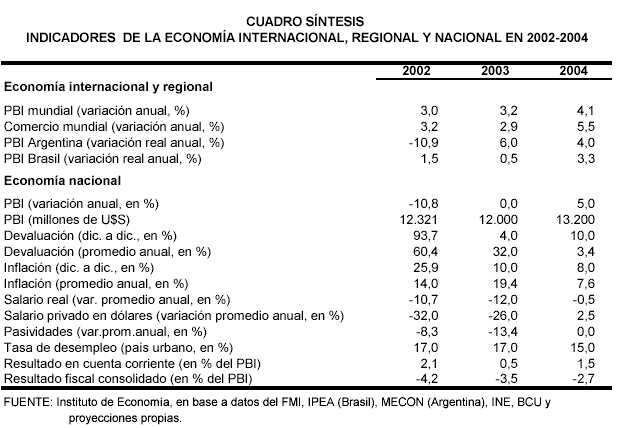

Nivel de actividad. En el transcurso de 2003 la actividad económica se recuperaría sensiblemente respecto al nivel de finales de 2002. No obstante, el PBI medio anual no crecería. Ello obedecería al “efecto arrastre” negativo de la fuerte caída de la actividad económica en el segundo semestre de 2002. Por su parte, el Ingreso Bruto Nacional se reduciría como consecuencia del incremento del pago neto a factores del exterior resultante del aumento de la deuda externa neta.

El sector agropecuario crecería significativamente en promedio (9%), impulsado por el extraordinario dinamismo de los cultivos agrícolas, aunque la actividad de la ganadería vacuna también se expandiría considerablemente. La actividad de los sectores industria manufacturera y transporte y comunicaciones también crecería, aunque no tanto como la del sector agropecuario. La actividad de los restantes sectores no aumentaría o se reduciría.

La actividad económica sería impulsada principalmente por la expansión de las exportaciones y por la sustitución de importaciones, pues se prevé una nueva contracción de la demanda interna (3,4%). Las exportaciones de bienes y servicios medidas en pesos constantes se incrementarían apreciablemente (10%). Los factores que estimularían las exportaciones serían: el alza del tipo de cambio real (se prevé una mejora de 25% del tipo de cambio real promedio anual con los principales socios comerciales), la recuperación de los precios internacionales de varios productos de exportación, el reingreso de las carnes uruguayas a los mercados no aftósicos y el incremento de la oferta agropecuaria. Por otra parte, se recuperarían las exportaciones de servicios turísticos medidas en pesos constantes, estimuladas por la reactivación de la economía argentina y la mejora de la competitividad bilateral con ese país en el promedio del año. El gasto público caería sensiblemente por el ajuste fiscal y el consumo privado volvería a contraerse. No obstante, se presume que la mejora de las expectativas de los agentes económicos, el gradual restablecimiento del crédito personal y la leve mejora de la masa salarial permitirán que el consumo se recupere trimestre a trimestre en el transcurso del año, en especial en el segundo semestre. Los componentes dinámicos de la inversión serían la “megaconcesión de obras públicas” y la realizada en el sector productor de bienes transables (sectores agropecuario y agroindustriales).

Sector externo. Se prevé que se alcanzará un superávit en la cuenta corriente de la balanza de pagos equivalente a 0,5% del PBI. El mismo reflejaría fundamentalmente el crecimiento de las exportaciones de bienes y servicios medidas en dólares (9,5%), la virtual estabilidad de las importaciones de bienes y servicios y el pronunciado incremento de los pagos netos de intereses y utilidades. Se prevé que al cabo del año se acumulará una ganancia de activos de reserva equivalente a 10% del PBI.

Empleo e ingresos. El desempleo medio anual permanecería en el mismo nivel del año anterior (17%). El ingreso medio real de los hogares volvería a reducirse significativamente (13%) respecto al promedio de 2002. El salario medio real podría caer aproximadamente 12% y las pasividades medias reales se reducirían aproximadamente 13%. Es de destacar que el poder de compra del ingreso de los hogares, los salarios y las pasividades se mantendría virtualmente incambiado en el segundo semestre respecto al primero. Asimismo, en la segunda mitad del año se verificaría cierto aumento del empleo.

Inflación y tipo de cambio. La devaluación diciembre a diciembre se ubicaría en torno a 4%. La inflación sería sensiblemente inferior a la registrada en 2002 y se ubicaría en aproximadamente 10%, por lo que los precios internos medidos en dólares se incrementarían levemente entre diciembre de cada año. Sin embargo, dado que la devaluación media anual sería 32% y la inflación media anual sería 19,4%, los precios al consumidor expresados en dólares se reducirían casi 10% en promedio.

Finanzas públicas. Se considera que, como consecuencia de una reducción del gasto menor a la prevista, el superávit fiscal primario sería inferior al proyectado por el gobierno (2,2% del PBI, en lugar de 3% del PBI). No obstante, se alcanzaría la meta de déficit fiscal consolidado planteada en el acuerdo con el FMI (3,6% del PBI). Ello obedecería a que la cuenta de intereses también sería inferior a la prevista (5,8% del PBI, en vez de 6,6% del PBI), dada la reducción de la devaluación y la caída de las tasas de interés en moneda nacional. Ese resultado fiscal se apoyará en una pronunciada contracción de los egresos reales del Gobierno Central excluidos los intereses (casi 11%), parcialmente compensada por la caída de los ingresos reales del Gobierno Central (1,7%) y el pronunciado incremento de la cuenta de intereses en pesos constantes (32%).

El ratio deuda pública bruta/PBI crecería respecto a 2002, ubicándose al cabo del año en aproximadamente 105%, como consecuencia del aumento del total adeudado y de una leve caída del PBI expresado en dólares.

Sistema financiero. La gradual recuperación de la confianza de los agentes residentes determinará un aumento de cierta entidad de los depósitos en el sistema bancario medidos en dólares (10%). Se presume que al cabo del año el stock de crédito al sector privado crecerá mínimamente con respecto al de finales de 2002. Las tasas de interés pasivas y activas en moneda nacional y extranjera se reducirían respecto a los elevados niveles que tuvieron en 2002, en especial las expresadas en pesos uruguayos.

3. Perspectivas para el año 2004

Economía internacional. En 2004 se afianzaría la reactivación de la economía mundial, cuyo crecimiento el FMI estima en 4,1%. En este contexto, se considera que el volumen del comercio mundial crecería 5,5%.

Las tasas de interés internacionales, que se encuentran en niveles particularmente bajos, se incrementarían mínimamente respecto al valor medio de 2003.

El debilitamiento del dólar frente al euro iniciado a principios de 2002 se detendría o se haría más lento, pero se aceleraría la caída del dólar frente al yen y a la moneda china.

Los precios de las commodities de origen agropecuario mantendrían su tendencia al alza, aunque la misma se enlentecería con respecto al pasado reciente. El precio medio del petróleo se reduciría aproximadamente 10% como consecuencia del aumento de la oferta mundial de hidrocarburos.

Economía regional. La economía argentina crecería al menos 4%, en un contexto de reducción del desempleo, de baja inflación media anual (7%) y de leve incremento del tipo de cambio nominal medio anual (4%). El tipo de cambio real de ese país con Estados Unidos volvería a reducirse levemente. La economía generaría un cuantioso superávit en la cuenta corriente de la balanza de pagos, aunque el mismo sería algo inferior al del año en curso. Se registraría un superávit primario próximo al pactado con el FMI (3% del PBI).

La economía brasileña se recuperaría y crecería al menos 3%. En ese contexto, el desempleo caería levemente. La inflación se reduciría a aproximadamente 6,5% anual y el tipo de cambio nominal experimentaría un crecimiento inferior al de la inflación (4,5% anual). El superávit fiscal primario sería de 4,3% del PBI y el déficit fiscal nominal de aproximadamente 4%. El saldo de la cuenta corriente volvería a ser levemente deficitario.

Política económica nacional. En lo atinente a la política fiscal, se estima que, dadas las restricciones financieras y los compromisos asumidos con el FMI, y pese a que el próximo es un año electoral, durante el mismo predominará una política de contención del gasto público. Recuérdese que el gobierno se comprometió ante el FMI a obtener un superávit fiscal primario de 3,2% del PBI (casi igual al previsto para el año en curso, que se fijó en 3% del PBI).

No se prevén modificaciones en la política cambiaria. No obstante, se supone que, como es habitual, cerca de las elecciones de octubre y, eventualmente, de la segunda ronda electoral a realizarse en noviembre, se incrementará la incertidumbre y ello redundará en el aumento de la demanda de divisas por parte del sector privado, lo que podría traducirse en presiones sobre la cotización cambiaria y/o sobre las reservas internacionales del BCU. Asimismo, podrían presentarse dificultades para la renovación de la deuda pública de corto plazo y cierta reducción de los depósitos bancarios.

La magnitud de esas presiones y/o dificultades dependerá de las características que asuma el debate sobre temas económicos en la campaña electoral. En el caso de que en el desarrollo de la campaña las fuerzas políticas en pugna planteen posiciones muy diferentes respecto a los principales lineamientos de la política económica vigente, aumentaría significativamente la incertidumbre y ello podría traducirse en fuertes presiones sobre los mercados financieros. A los efectos de las proyecciones que se presentan más abajo, en este Informe se supuso que la incertidumbre y los consiguientes efectos económico-financieros serían moderados.

Proyecciones de las principales variables en 2004. En lo que sigue se exponen las proyecciones sobre la evolución de las principales variables de la economía nacional en el año próximo.

Nivel de actividad. El PBI medio anual crecería aproximadamente 5% en 2004. Ello derivaría fundamentalmente del positivo “efecto arrastre” de la fuerte recuperación de la actividad económica que se registraría a lo largo de 2003. El incremento de la actividad que en rigor ocurriría en 2004 sería modesto y se concentraría en el primer semestre. Los sectores productivos que más crecerían serían el agropecuario, el industrial y transporte y comunicaciones.

La actividad económica sería impulsada por la expansión de las exportaciones y de la demanda interna. Las exportaciones de bienes y servicios medidas en pesos constantes volverían a incrementarse apreciablemente (13%). Los factores que estimularían las exportaciones serían: la mejora de las economías vecinas, la permanencia de un elevado tipo de cambio real y el incremento de la oferta agropecuaria. Esta última, sería estimulada por los favorables precios internacionales de varios productos de exportación.

La demanda interna se recuperaría 3%, luego de las pronunciadas caídas en el último quinquenio. Ello respondería a un crecimiento similar de sus componentes: el consumo y la inversión bruta interna.

Sector externo. Se prevé que se alcanzará un superávit en la cuenta corriente de la balanza de pagos de 1,5% del PBI. El mismo reflejaría el crecimiento de las exportaciones de bienes y servicios medidas en dólares (16%) y un crecimiento algo menor de las importaciones de bienes y servicios (14,5%). El crecimiento de las exportaciones expresadas en dólares se sustentaría en el de las colocaciones de bienes y de servicios. El cuantioso saldo favorable de la balanza comercial (5% del PBI) sería en buena medida compensado por los pagos netos de intereses y utilidades. El saldo de la balanza de pagos sería nulo o levemente negativo.

Empleo e ingresos. El desempleo medio anual se reduciría respecto al nivel medio previsto para el año en curso y se ubicaría en aproximadamente 15%. El ingreso medio real de los hogares y las pasividades medias reales se mantendrían en los niveles de 2003. El salario medio real sufriría una caída mínima.

Inflación y tipo de cambio. Se estima que, medida diciembre a diciembre, la devaluación podría ubicarse en torno a 10%. Se considera que el incremento del tipo de cambio se concentraría en la segunda mitad del año y sería impulsado por la incertidumbre preelectoral. La inflación, medida diciembre a diciembre, sería levemente inferior a la prevista para 2003 y se ubicaría en aproximadamente 8%. La inflación media anual superaría la devaluación media anual, por lo que los precios en dólares aumentarían levemente (4%).

Finanzas públicas. El superávit fiscal primario sería algo inferior al proyectado en el acuerdo con el FMI (aproximadamente 2,5% del PBI, en lugar de 3,2% del PBI), pese a lo cual el déficit fiscal consolidado volvería a reducirse y se ubicaría en aproximadamente 2,7% del PBI. Ello resultaría de que la cuenta de intereses medida como proporción del PBI también sería algo menor a la registrada en 2003. El financiamiento del déficit fiscal y de los vencimientos en concepto de amortización de deuda pública se cubrirían principalmente con los recursos que proveerían los organismos financieros multilaterales y, en menor medida, con la emisión monetaria y la eventual reducción de los activos de reserva del Banco Central.

Sistema financiero. Se supone que el stock de depósitos a diciembre de 2004 permanecería estancado o se incrementará levemente con respecto a igual mes de 2003 y que el crédito al sector privado crecería ligeramente. Las tasas de interés pasivas y activas en moneda nacional y extranjera se reducirían levemente en la primera mitad del año y tenderían a incrementarse en la segunda.

En síntesis, impulsada por un contexto internacional y regional favorable, por la corrección de los precios relativos y por la recuperación de la confianza en el sistema financiero, la economía uruguaya superaría en 2003-2004 la larga fase recesiva que se inició a fines de 1998. No obstante, dada la extraordinaria caída de la actividad económica verificada en 2002, el crecimiento del PBI en 2003 sería nulo y recién en 2004 se verificaría un incremento apreciable del PBI medio anual. Dos de los peores legados de la crisis de 1999-2002 son la elevada tasa de desempleo y el alto ratio deuda pública/PBI. La reducción de la primera a los niveles anteriores a la crisis demandaría años de sostenido crecimiento de la economía. El abatimiento del segundo, dependerá, por un lado, del mantenimiento de una política de severa austeridad fiscal y, por otro, de la continuidad del crecimiento económico, de la evolución del tipo de cambio real y de las tasas de interés internacionales.